ドラッグストアへの卸展開の方法を解説!各店の特徴も徹底解説

現在D2CブランドをECのみで展開されている会社の中には、販路の拡大のためにドラッグストアへの卸展開(店舗展開)を狙っている場合もあるのではないかと思います。本記事ではドラッグストアへの卸展開(店舗展開)の方法、各ドラッグストアの特徴についてまとめているのでぜひ参考にしてください。

ドラッグストア業界のトレンド

ドラッグストアの基本的なビジネスモデルは、価格を安く設定した食料品・日用品で集客をし、高利益率の医薬品・化粧品で利益を得るというものになっています。

最近のトレンドとしてはまず、利益率の高い調剤薬局を併設する店舗が増えています。また弁当や惣菜、生鮮食品を販売する店舗もあらわれており、ワンストップショッピングを実現しようとするドラッグストアが増加しています。

ドラッグストア業界の市場規模

2023年の市場規模は8.3兆円となっており、2013年の4.6兆円と比較すると80%近く増加しています。2022年と比較しても市場規模が8.2%、店舗数が3.3%増加しており、市場全体として拡大し続けていることがわかります。

このことから、ドラッグストアは今後ビジネス規模を拡大する上で非常に魅力的なチャネルであると言えます。

ドラッグストアに商品を卸すメリット・デメリット

D2Cブランドの化粧品や日用品販売においてドラッグストアは最もメジャーなチャネルです。ではドラッグストアに商品を卸すことでどのようなメリット・デメリットがあるのでしょうか。

メリット

- 売上を大きく伸ばせる可能性がある

ドラッグストアは現在全国に2万店舗以上、100店舗以上を構えるチェーン数も30を超えます。これらの店舗のうち一部でも商品を卸すことができれば、売上は大きく向上すると考えられます。また、地方や郊外にも強く、D2Cでは届きづらい顧客層(中高年層や主婦層)にもリーチすることが可能です。

- 美容相談員との連携

ドラッグストアにもよりますが、カウンセリング機能がある店舗では美容部員が商品の価値を説明してくれることがあります。商品POPなどの販促物のみにとどまらない商品の説明が可能であるというのはドラッグストアの強みです。

デメリット

- 在庫リスクの発生

これはどの小売店への卸展開でも言えることですが、やはり多くの卸展開で発生する最大のデメリットが在庫リスクです。

卸売では出荷数量が多いため、仕入れ・製造コストもECと比べると一時的に大きくなり、仮に売上不振となった場合にキャッシュフローが悪化する可能性があります。

一方で、出荷数を減らした場合に店舗で売り切れとなってしまうと供給が安定しないという理由で小売店からの信頼を失ってしまう可能性があります。

ドラッグストアへの商品導入方法

D2Cブランドが小売店舗への卸展開を考える場合はまず、卸売業者の活用を考える必要があります。個別のチェーンへ直接取引をすることもできますが、それぞれの会社と個別の契約を結ぶというのは管理が難しくなります。

その上で重要となるのが小売販売のスケジュールの理解です。ドラッグストアは季節に合わせて、3月と9月ごろの年に2回棚替えがあります。これに合わせて数ヶ月前から卸選定や商談を行う必要があります。

3月棚替えに合わせたスケジュールは以下のようになります。

9月:卸戦略策定・卸売業者・小売店選定→10月:卸売業者との商談→11-12月:小売店との商談→3月:導入

卸戦略策定

卸戦略策定の際にまず決める必要があるのが目標店舗数です。目標店舗数を決めることで、その店舗数に到達するためにはどの小売店への販売をするべきかといった部分が見えてきます。

卸売業者・小売店選定

小売店の選定の際に考える必要があるのが、店舗数だけでなくそのドラッグストアが重要視している商品群のカテゴリです。食品に力を入れているドラッグストアに化粧品の導入を試みるのは失敗する可能性が高いです。

自社の商品と相性の良い小売店を選定し、その上でその小売店と深い付き合いのある卸売業者を選定することが重要になります。

卸売業者・小売店との商談

卸売業者・小売店の選定が終われば、いよいよそれぞれとの商談ということになります。この際に必要なのは、商品概要だけでなく、販促物や広告プラン、供給の安定性などをしっかりと示し、他企業商品との差別ポイントをアピールする必要があります。

ドラッグストア業界の各企業の特徴

D2Cブランドの化粧品や日用品においては、最もメジャーな小売チャネルとなることが予測されるドラッグストアですが、チェーン毎に販売戦略や強いエリア、強い商品が異なるため、自社の商品に合ったチェーンを選ぶのが非常に重要です。

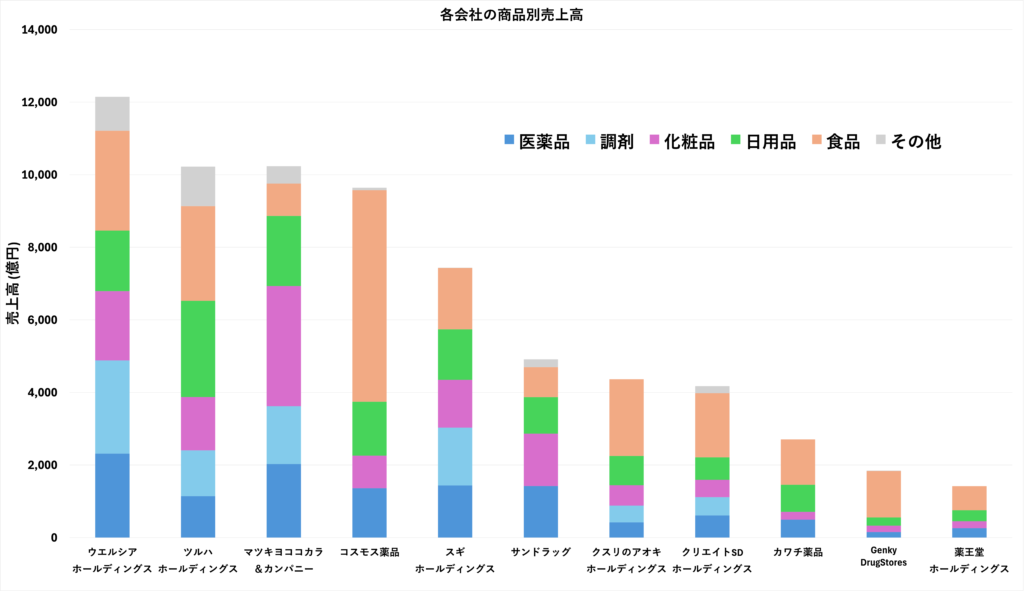

各ドラッグストア運営会社の売上高、成長率、国内店舗数、調剤薬局併設率は以下のようになっています。データを確認できた全ての企業で売上高は2022年度から2023年度で増加しており、実際に市場規模が拡大しているということがわかります。

| 売上高 順位 | 会社名 | 売上高 (2023年度) | 前年比 売上高(%) | 国内 店舗数 | 調剤薬局 併設率(%) |

| 1 | ウエルシアホールディングス株式会社 | 12,173 | 103.2 | 2,812 | 76.6 |

| 2 | 株式会社ツルハホールディングス | 10,274 | 105.9 | 2,653 | 35.2 |

| 3 | 株式会社マツキヨココカラ&カンパニー | 10,225 | 107.5 | 3,464 | 28.0 |

| 4 | 株式会社コスモス薬品 | 9,649 | 116.6 | 1,490 | 3.3 |

| 5 | スギホールディングス株式会社 | 7,444 | 111.5 | 1,718 | 81.8 |

| 6 | 株式会社サンドラッグ | 4,914 | 108.9 | 1,080 | 17.3 |

| 7 | 株式会社クスリのアオキホールディングス | 4,368 | 115.5 | 936 | 63.4 |

| 8 | 株式会社クリエイトSDホールディングス | 4,179 | 110.8 | 752 | 50.5 |

| 9 | 株式会社富士薬品 | 3,862 | 103.5 | 1,271 | – |

| 10 | 株式会社ナチュラルホールディングス | 2,979 | 109.1 | 602 | – |

| 11 | 株式会社カワチ薬品 | 2,708 | 101.5 | 375 | 40.2 |

| 12 | Genky DrugStores株式会社 | 1,848 | 107.6 | 433 | 0.0 |

| 13 | 中部薬品株式会社 | 1,704 | – | 507 | 35.1 |

| 14 | 株式会社 薬王堂ホールディングス | 1,420 | 110.4 | 387 | – |

| 15 | 株式会社キリン堂ホールディングス | 1,383 | – | 424 | – |

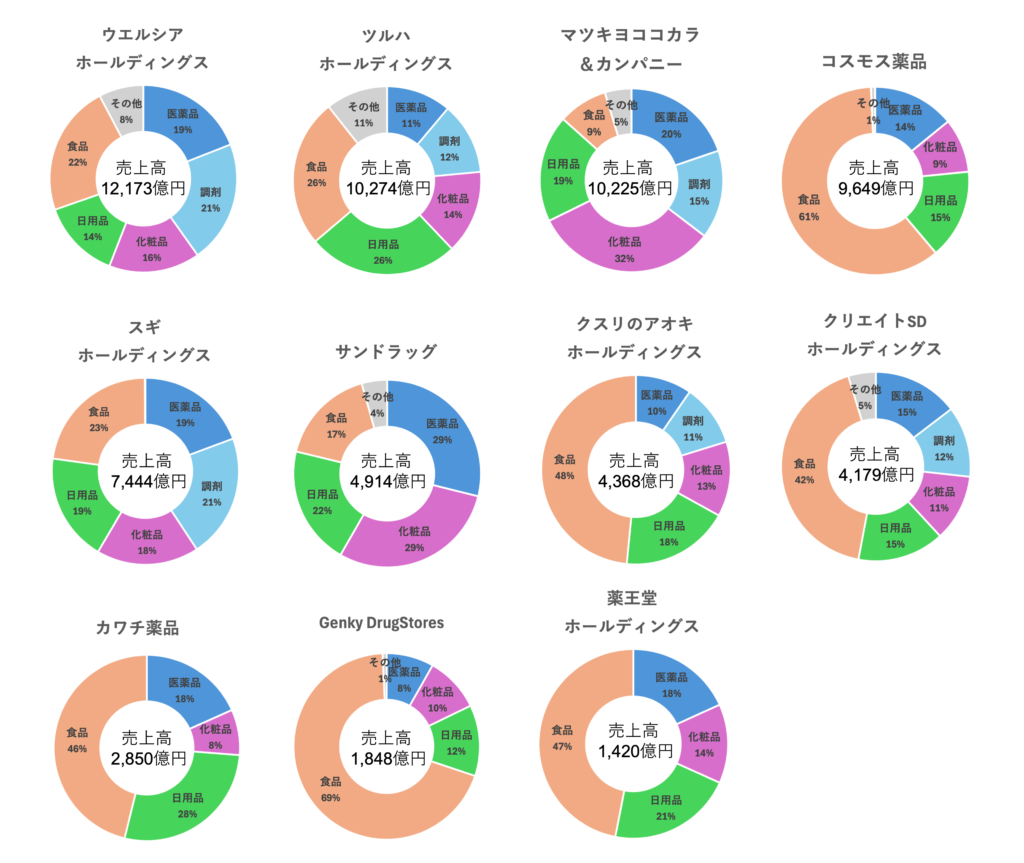

また、各会社の商品種類別売上高と割合は以下のようになっています。

(いずれも当社作成)

※富士薬品、ナチュラルホールディングス、中部薬品、キリン堂:データなし

※コスモス薬品、サンドラッグ、カワチ薬品、薬王堂ホールディングス:調剤が医薬品に含まれます。

※会社によって商品区分名販売分類が異なります。今回は「ヘルス」→「医薬品」、「ビューティ」→「化粧品」、「ライフ」・「ホーム」→「日用品」、「フード」→「食品」として統一しております。

参考資料はこちら

ウェルシアホールディングス株式会社|2024年2月期(第16期) 有価証券報告書

株式会社ツルハホールディングス|有価証券報告書-第62期(2023/05/16-2024/05/15)

株式会社マツキヨココカラ&カンパニー|2024年3月期 有価証券報告書

株式会社コスモス薬品|有価証券報告書-第42期(2023/06/01-2024/05/31)

スギホールディングス株式会社|有価証券報告書-第42期(2023/03/01-2024/02/29)

株式会社サンドラッグ|有価証券報告書-第61期(2023/04/01-2024/03/31)

株式会社クスリのアオキホールディングス|2024年5月期(第26期) 有価証券報告書

株式会社クリエイトSDホールディングス|2024年5月期 有価証券報告書

株式会社富士薬品|【連結貸借対照表】

株式会社富士薬品|数字でみる富士薬品

株式会社ナチュラルホールディングス|会社概要

株式会社カワチ薬品|有価証券報告書-第57期(2023/03/16-2024/03/15)

Genky DrugStores株式会社|有価証券報告書-第7期(2023/06/21-2024/06/20)

中部薬品株式会社|会社概要・業績推移

株式会社 薬王堂ホールディングス|2024年2月期 有価証券報告書

株式会社キリン堂ホールディングス|会社概要

各商品区分の主要販売項目は以下のようになっています。

| 商品区分 | 主要販売品目 |

| 医薬品・調剤 | 一般大衆薬・調剤・健康食品・サプリメント・医療用品など |

| 化粧品 | 化粧品・男性化粧品など |

| 日用品 | ベビー用品・ペット用品・調理用品・洗剤・衣料など |

| 食品 | 加工食品、日配食品、生鮮食品、調味料、菓子、飲料、酒等の食品 |

| その他 | その他 |

(当社作成)

※会社によって商品区分名が異なることに伴い、分類ごとの販売品目が若干異なる場合があります。

参考資料はこちら

株式会社コスモス薬品|有価証券報告書-第42期(2023/06/01-2024/05/31)

株式会社クスリのアオキホールディングス|2024年5月期(第26期) 有価証券報告書

株式会社カワチ薬品|有価証券報告書-第57期(2023/03/16-2024/03/15)

これらの表とグラフを見ると、企業によって力を入れている商品群が大きく異なることがわかります。これは各企業の利益をあげるための戦略が異なるということです。各企業の戦略は大きく3つに分けることができます。

- ヘルス&ビューティ重視型

健康分野と美容分野に力を入れている企業であり、一般用医薬品や化粧品の売上構成比率が高い。食品分野の比率は小さく、伝統的なドラッグストアの形に近い。

代表企業:マツキヨココカラ&カンパニー、サンドラッグ

- ヘルスケア重視型

調剤事業に力を入れており、店舗の調剤薬局併設率を高くしている。

代表企業:ウエルシアホールディングス株式会社、スギホールディングス株式会社

- 生活利便性重視型

EDLP(エブリデイロープライス)戦略をとっており、近所のお客さんが高頻度で来店するようにしている。ワンストップ型ショッピングを実現させており、売上における食品分野の比率が高い。

近所のスーパーのような役割も担っており、顧客の来店頻度・買い上げ点数が多いため、消費期限があり在庫管理の難しい食品分野を扱うことができている。

代表企業:株式会社コスモス薬品、株式会社クスリのアオキホールディングス、Genky DrugStores株式会社

主要企業解説

この章では、ドラッグストアの主要企業について解説していきます。

ウエルシアホールディングス株式会社 売上高:12,173億円 (24/2)

ドラッグストア業界でグループ首位の売上高を誇り、調剤事業に力を入れています。また、イオングループ傘下であることを活かしプライベートブランドの弁当や惣菜なども販売しており、売上構成比のバランスが良いのが特徴です。

他の大手ドラッグストアチェーンがインバウンドを意識した経営を行っている中で、「調剤併設」「カウンセリング営業」「深夜営業」「介護」の4つの軸で他店と差別化を図り、地域No.1の健康ステーションを目指しています。

グループ内の各チェーン店は以下のようになっています。

| チェーン名 | 売上高(億円) (2023年度) | 店舗数 | 地域 |

| ウェルシア薬局 | 10,195 | 2,199 | 全国だが関東に多い |

| コクミン | 462 | 158 | 関東・近畿中心 |

| ププレひまわり | 476 | 133 | 中国・四国中心 |

| 丸大サクラヰ薬局 | 323 | 102 | 青森 |

| シミズ薬品 | 273 | 71 | 京都 |

| クスリのマルエ | 144 | 57 | 群馬 |

他にも「ふく薬品」(沖縄)、「よどや」(高知)、「フレンチ」(大阪)、「MASAYA」(岡山)などがあります。

株式会社ツルハホールディングス 売上高:10,274億円 (24/5)

ウエルシアに続き業界2位の売上高となっています。現在は食品・日用品の売上割合が高いですが、近年は調剤薬局の新規開設を推進しており、調剤の売上高も高まってきています。

ウエルシアと同様にM&Aを積極的に行い、店舗数を増やしており、一つの地域の中で複数の店舗を構えるドミナント方式によって地域におけるブランド力を高める戦略をとっています。

グループ内の各チェーン店は以下のようになっています。

| チェーン名 | 売上高(億円) (2023年度) | 店舗数 | 地域 |

| ツルハドラッグ | 4,959 | 1,433 | 北海道・東北・関東甲信越中心 |

| TGN | 1,508 | 364 | 中国中心 |

| 杏林堂薬局 | 1,319 | 102 | 静岡中心 |

| レデイ薬局 | 871 | 247 | 中国・四国中心 |

| くすりの福太郎 | 765 | 239 | 東京・千葉中心 |

| ドラッグイレブン | 474 | 188 | 九州 |

| ビー・アンド・ディー | 294 | 80 | 愛知中心 |

※TGN:株式会社ツルハグループドラッグ&ファーマシー西日本の略称であり、ウォンツ, ウェルネス, ツルハドラッグ九州を経営

株式会社マツキヨココカラ&カンパニー 売上高:10,225億円 (24/5)

2021年に株式会社マツモトキヨシと株式会社ココカラファインという2つの大手ドラッグストア運営会社が経営統合をしてできた会社であり、業界1位の店舗数、業界3位の売上高となっています。美容分野と健康分野を軸にしており、この2つが占める売上割合が大きいです。

海外戦略としてアジア市場でのプレゼンス向上を目指しており、海外への出店が増加しています。アジアでのブランド力をあげることで日本国内の都心部での化粧品などのインバウンド需要も大きくなっています。

グループ内の各チェーン店は以下のようになっています。

| チェーン名 | 売上高(億円) (2023年度) | 店舗数 | 地域 |

| マツモトキヨシ | 6,331 | 1,904 | 全国だが関東に多い |

| ココカラファイン | 3,868 | 1,560 | 全国だが関東に多い |

株式会社コスモス薬品 売上高:9,649 (24/5)

コスモス薬品は業界4位の売上高となっています。エブリデイロープライス戦略を行い、地域の人が高頻度で来店するような店作りを行っており、特に食料品の売上割合が大きいのが特徴です。

日本で初の、小商圏をターゲットとしたメガドラッグストアを多店舗展開する「小商圏型メガドラッグストア」というビジネスを構築しており、消耗品の販売市場において限定商圏での高専有率獲得を目指しています。

| チェーン名 | 売上高(億円) (2023年度) | 店舗数 | 地域 |

| コスモス薬品 | 9,649 | 1,490 | 全国だが九州に多い |

スギホールディングス株式会社 売上高:7,444億円 (24/2)

スギ薬局は調剤薬局の併設率が80%を超えており、大手ドラッグストアでは最も割合が高い医療に強い薬局です。

近年は回復するインバウンド需要を取り込むために都心部への出店が増加しています。

グループ内の各チェーン店は以下のようになっています。

| チェーン名 | 売上高(億円) (2023年度) | 店舗数 | 地域 |

| スギ薬局 | – | 1,569 | 関東、中部、関西中心 |

| ジャパン | – | 104 | 関西 |

株式会社サンドラッグ 売上高:4,914億円 (24/3)

調剤薬局併設率は低い一方で、その他の商品群の売上構成率はバランスが良いのが特徴です。調剤薬局に関しても現在併設を進めており、2026年度目標として併設率24.7%を目指しています。

グループ内の各チェーン店は以下のようになっています。

| チェーン名 | 売上高(億円) (2023年度) | 店舗数 | 地域 |

| サンドラッグ | – | 832 | 全国 |

| ドラッグトップス | – | 77 | 新潟 |

| サンドラッグプラス | – | 72 | 北海道 |

| ドラッグストアmac | – | 61 | 四国 |

株式会社クスリのアオキホールディングス 売上高:4,368億円 (24/5)

クスリのアオキの特徴は売上構成における食品の割合の高さです。コスモス薬品と同様にエブリデイロープライス戦略をとっていますが、コスモス薬品との大きな違いとして、調剤薬局併設率が高く薬局としての役割も大きいことがあげられます。

近年は生鮮食品や惣菜を取り扱うようにしており、ワンストップショッピングを実現させ、スーパーマーケットの役割をカバーすることも目指しています。

| チェーン名 | 売上高(億円) (2023年度) | 店舗数 | 地域 |

| クスリのアオキ | 4,368 | 936 | 全国だが北信越に多い |

株式会社クリエイトSDホールディングス 売上高:4,179億円 (24/5)

神奈川県に集中展開しているクリエイトエス・ディーはクスリのアオキと同様に食料品の売上割合が高く、調剤薬局併設率も比較的高いのが特徴です。他の郊外型ドラッグストアと同様にドミナント戦略とエブリデイロープライス戦略をとることで、小商圏の確実な確保を目指しています。

| チェーン名 | 売上高(億円) (2023年度) | 店舗数 | 地域 |

| クリエイト・エス・ディー | 4,179 | 752 | 関東 (神奈川中心) |

株式会社ナチュラルホールディングス 売上高:2,979億円

関西以西を中心に店舗展開を進めるナチュラルホールディングスの特徴は、社員のカウンセリング機能の質の高さです。社員の勉強会を毎月実施することで、顧客へ質の高い情報提供をできるようにし、地域の人々からの信頼を受けています。

| チェーン名 | 売上高(億円) (2023年度) | 店舗数 | 地域 |

| ドラッグストアモリ | 1,989 (24/3) | 393 | 九州 |

| ドラッグストアザグザグ | 990 (24/8) | 209 | 中国・四国 |

株式会社カワチ薬品 売上高:2,850億円 (24/3)

他の郊外型ドラッグストアと同様に食料品の売上割合が高く、調剤薬局併設率も比較的高いです。他との差別化ポイントとして、カワチ薬品では400坪以上のメガドラッグストアを中心に出店を重ねており、豊富な品揃えとなっています。

| チェーン名 | 売上高(億円) (2023年度) | 店舗数 | 地域 |

| カワチ薬品 | 2,850 | 375 | 中部・関東・東北 |

Genky Drugstores株式会社 売上高:1,848億円 (24/6)

ドラッグストアゲンキーは食料品の売上割合が69%と業界最高値となっています。生鮮食品や惣菜を充実させており、調剤薬局は一切併設しないなど地域の中でスーパーマーケットのような役割を担う存在となっています。

| チェーン名 | 売上高(億円) (2023年度) | 店舗数 | 地域 |

| ドラッグストアゲンキー | 1,848 | 433 | 中部 |

中部薬品株式会社 売上高:1,704億円 (24/3)

スーパーマーケット事業やホームセンター事業を行うバローホールディングスのグループ企業である中部薬品はグループシナジーを活かした生鮮食品の取り扱いやプライベートブランド商品の開発に力を入れています。

| チェーン名 | 売上高(億円) (2023年度) | 店舗数 | 地域 |

| V・ドラッグ | 1,704 | 507 | 中部・北陸 |

株式会社薬王堂ホールディングス 売上高:1,420億円 (24/3)

東北を中心に展開している薬王堂は「小商圏バラエティ型コンビニエンスドラッグストア」というものを目指しており、安さと利便性に専門性を兼ね備えた店舗となっています。

| チェーン名 | 売上高(億円) (2023年度) | 店舗数 | 地域 |

| 薬王堂 | 1,420 | 387 | 東北 |

株式会社キリン堂ホールディングス 売上高:1,420億円 (24/3)

| チェーン名 | 売上高(億円) (2023年度) | 店舗数 | 地域 |

| キリン堂 | 1,383 | 424 | 関東・関西中心 |

おわりに

ドラッグストアは、ビジネス規模を拡大することができるポテンシャルが非常に大きいチャネルです。ですが、各チェーンごとの特徴も異なり、戦略的なチェーン選定・販売促進が求められます。

Brandismはブランドのチャネル戦略、ドラッグストアへのアプローチを進める支援も行っております。

ドラッグストア出店に向けて伴走してほしい、どのアプローチが自社にあっているかわからない、より効果的・戦略的に出店に向けて動きたい、という場合は一緒に売上に貢献するパートナーとしてBrandismを選んでいただければ、必ず良い結果を生み出せると信じています。

ご興味のある担当者の方がいらっしゃいましたら、是非一度ご相談ください。

監修者情報

松元 貴志

株式会社Brandism EC/デジタル責任者

新卒でユニリーバ・ジャパンに入社後、ヘアケアのブランドのマーケティングを担当。人材関連会社を創業後、短期間で事業成長し全株式を売却。その後D2C関連会社を創業し、D2C事業の売却を経験。株式会社Brandismでは、EC領域やデジタルマーケティングを中心に多くの企業を支援。

コメント